财务报告分析:解析财务杠杆率及资产负债率的关键作用

作者:配资门户

平台:配资门户

更新:2025-10-21 20:05:42

阅读:0

<配资门户>财务报告分析:解析财务杠杆率及资产负债率的关键作用

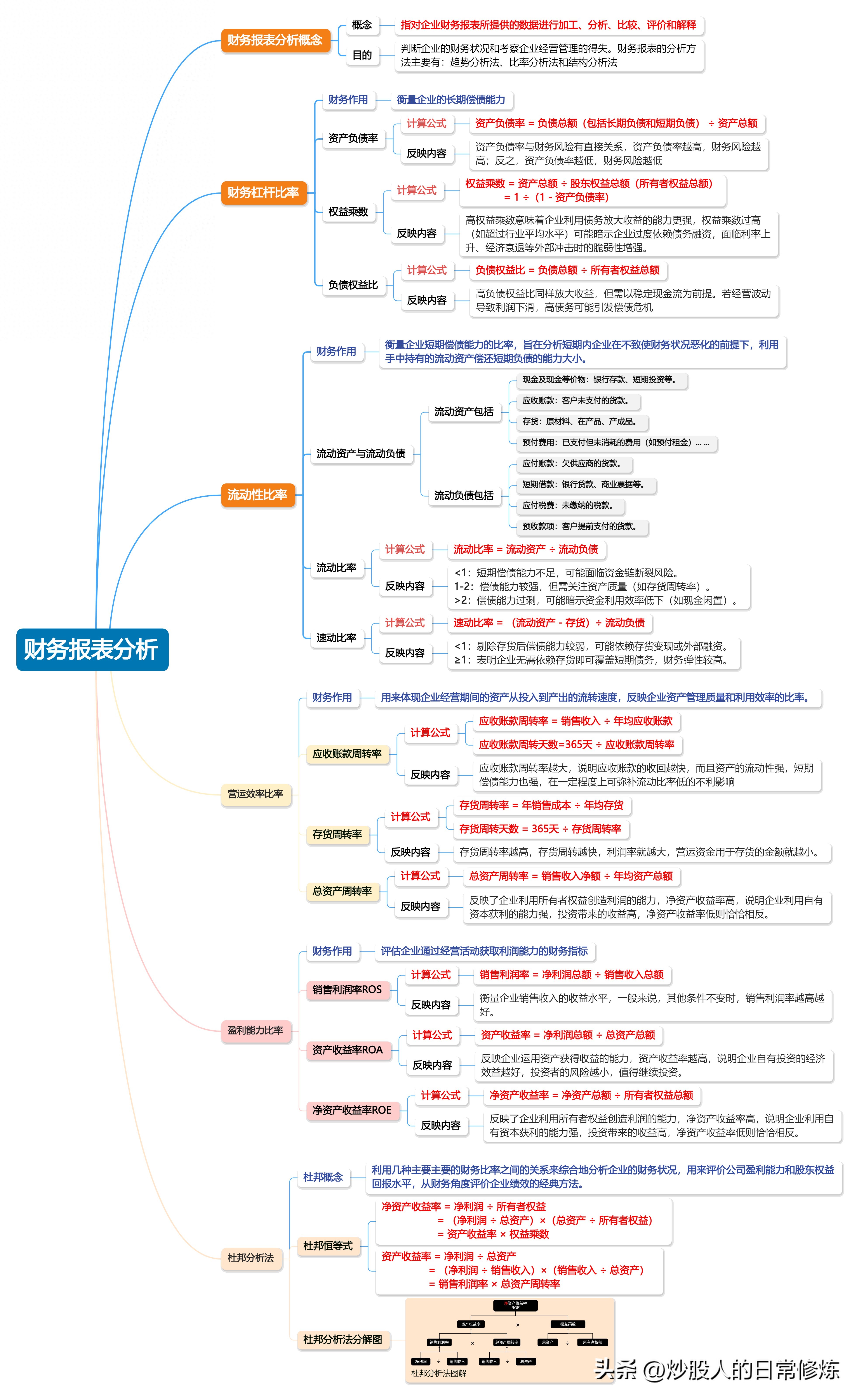

财务报告分析是指对企业财务报表所提供的数据进行加工、分析、比较、评价和解释。财务报表分析的目的在于:判断企业的财务状况和考察企业经营管理的得失。财务报表的分析方法主要有:趋势分析法、比率分析法和结构分析法。

一、财务杠杆率

财务杠杆比率是指企业使用借款资金进行投资的比率,它反映了企业借款资金对于企业资产收益率的影响程度,可以衡量企业的长期偿债能力。

1、资产负债率

资产负债率 = 负债总额(包括长期负债和短期负债) ÷ 资产总额

反映内容:债务融资对于公司的重要性。资产负债率与财务风险有直接关系,资产负债率越高,财务风险越高;反之,资产负债率越低,财务风险越低。

资产负债率的合理范围通常在40%至60%之间,但具体数值需结合行业特性、企业规模、发展阶段及经营策略综合判断。以下是对不同行业及企业类型的详细分析:

1)不同行业资产负债率的合理范围

2)企业不同的发展阶段:需动态调整

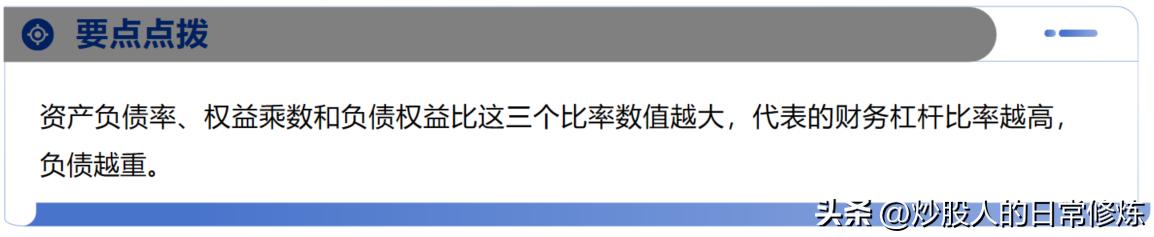

2、权益乘数和负债权益比(两者共同反映企业资本结构的合理性)

权益乘数 = 资产总额 ÷ 股东权益总额(所有者权益总额) = 1 ÷(1 - 资产负债率)

备注:资产总额 = 负债总额 + 股东权益总额

反映内容:高权益乘数意味着企业利用债务放大收益的能力更强,权益乘数过高(如超过行业平均水平)可能暗示企业过度依赖债务融资,面临利率上升、经济衰退等外部冲击时的脆弱性增强。

示例:成熟企业可能选择低权益乘数(如1.5-2.0)以降低风险,而高成长企业可能接受更高杠杆(如3.0以上)以加速扩张。

负债权益比 = 负债总额 ÷ 所有者权益总额

反映内容:高负债权益比同样放大收益,但需以稳定现金流为前提。若经营波动导致利润下滑,高债务可能引发偿债危机。另外,负债权益比一般有安全阈值(如制造业通常低于1.5)可能引发债权人要求更高利率或限制融资条件,甚至导致信用评级下调。

3、利息倍数

利息倍数炒股金融杠杆,又称已获利息倍数或利息保障倍数,是衡量企业长期偿债能力的重要指标。它反映了企业用经营收益覆盖利息支出的能力,即企业每支付一元利息所拥有的利润保障倍数。

利息倍数 = 息税前利润(EBIT)÷ 利息总额

备注:息税前利润(EBIT)= 利润总额 + 利息费用,利息总额 = 利息费用 + 资本化利息(若存在)

反映内容:利息倍数越高,说明企业支付利息的能力越强,长期偿债能力也相应增强。这有助于降低债务违约的风险,提升企业的信用评级。通过分析利息倍数的变化趋势,可以评估企业财务稳定性的增强或减弱。倍数的持续下降可能预示着企业财务状况的恶化,如盈利下滑或债务压力增加。

利息倍数过低的风险:若利息倍数过低(如低于1),企业将面临亏损、偿债的稳定性与安全性下降的风险。这可能导致企业难以偿付债务及利息,甚至引发破产倒闭。

不同行业因其特有的运营模式、资本结构和市场竞争状况,利息倍数的合理范围也会有所差异。例如,国际公认的安全值为3,最低门槛为1,但具体行业可能有所不同。

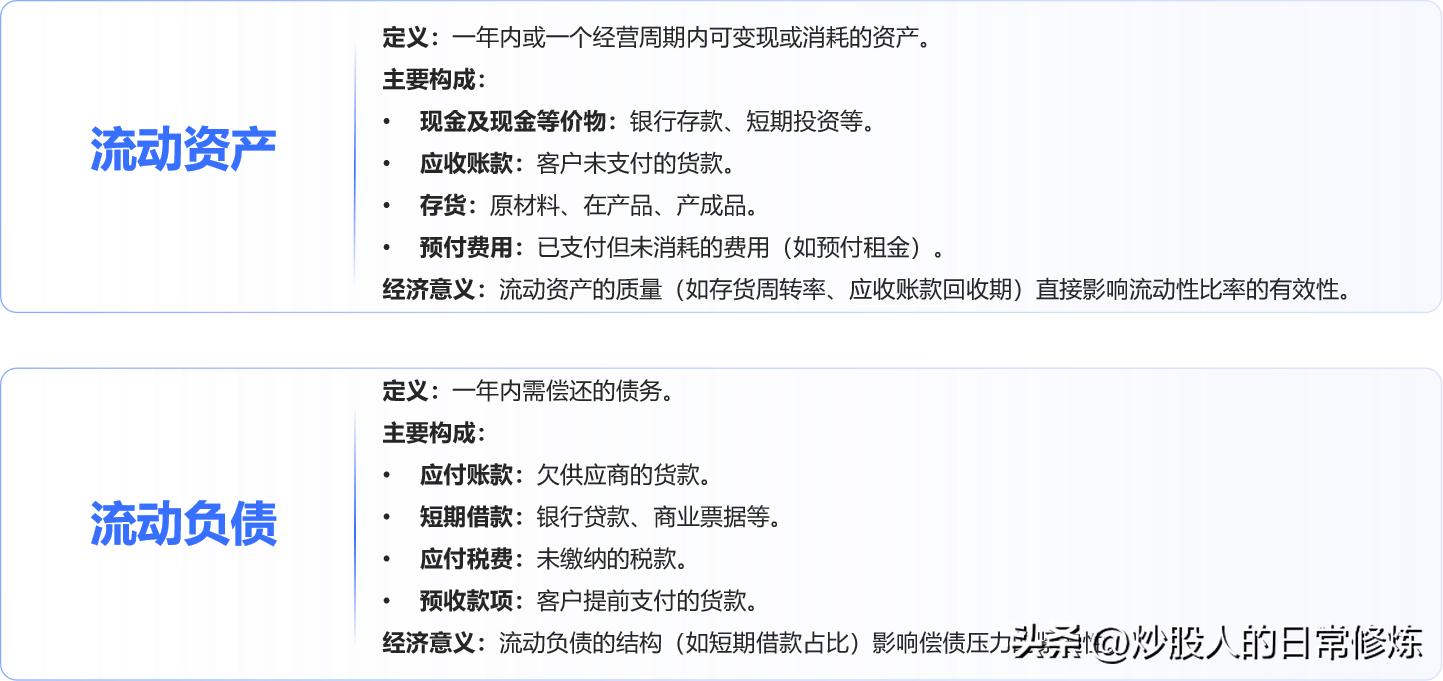

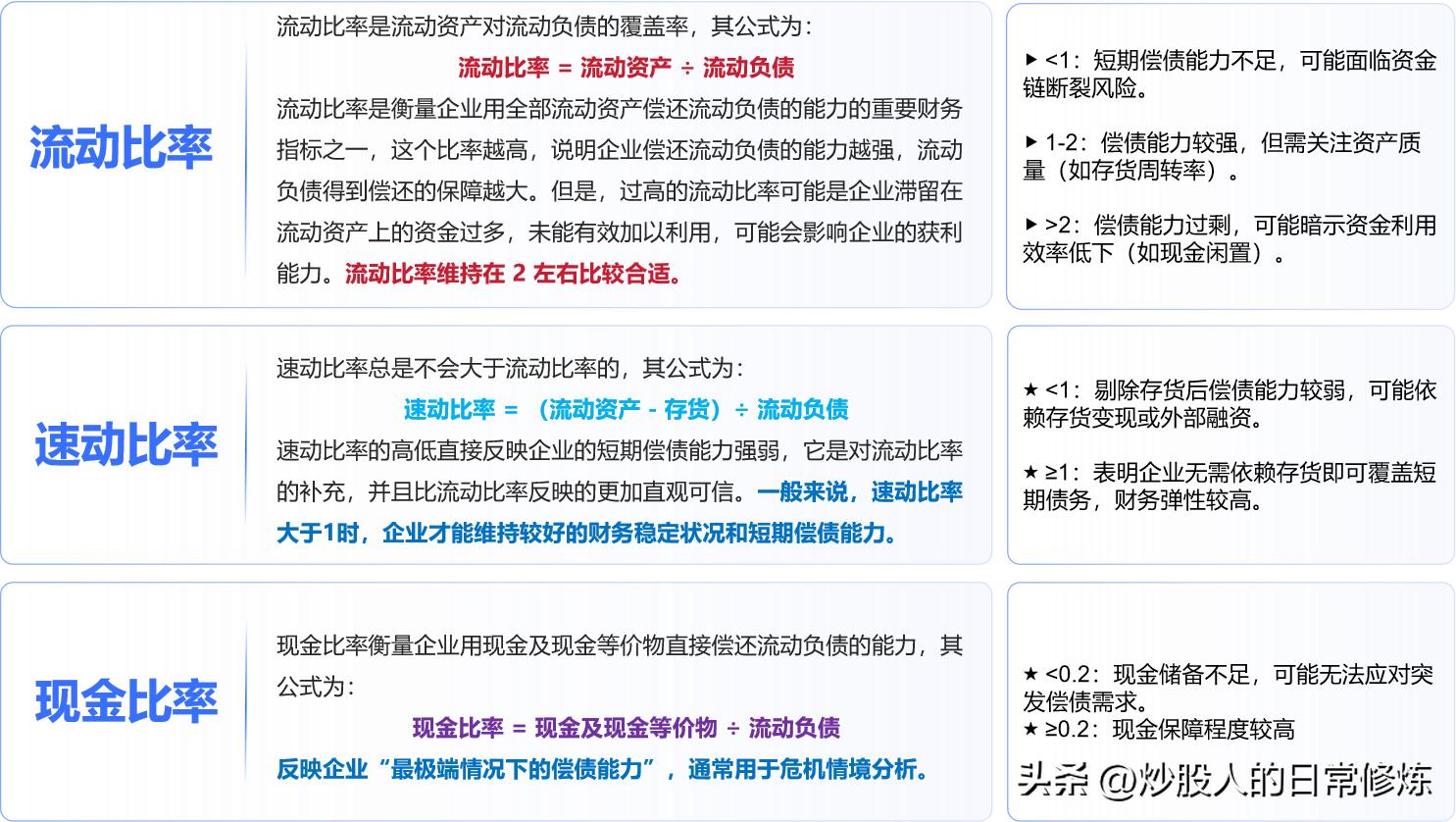

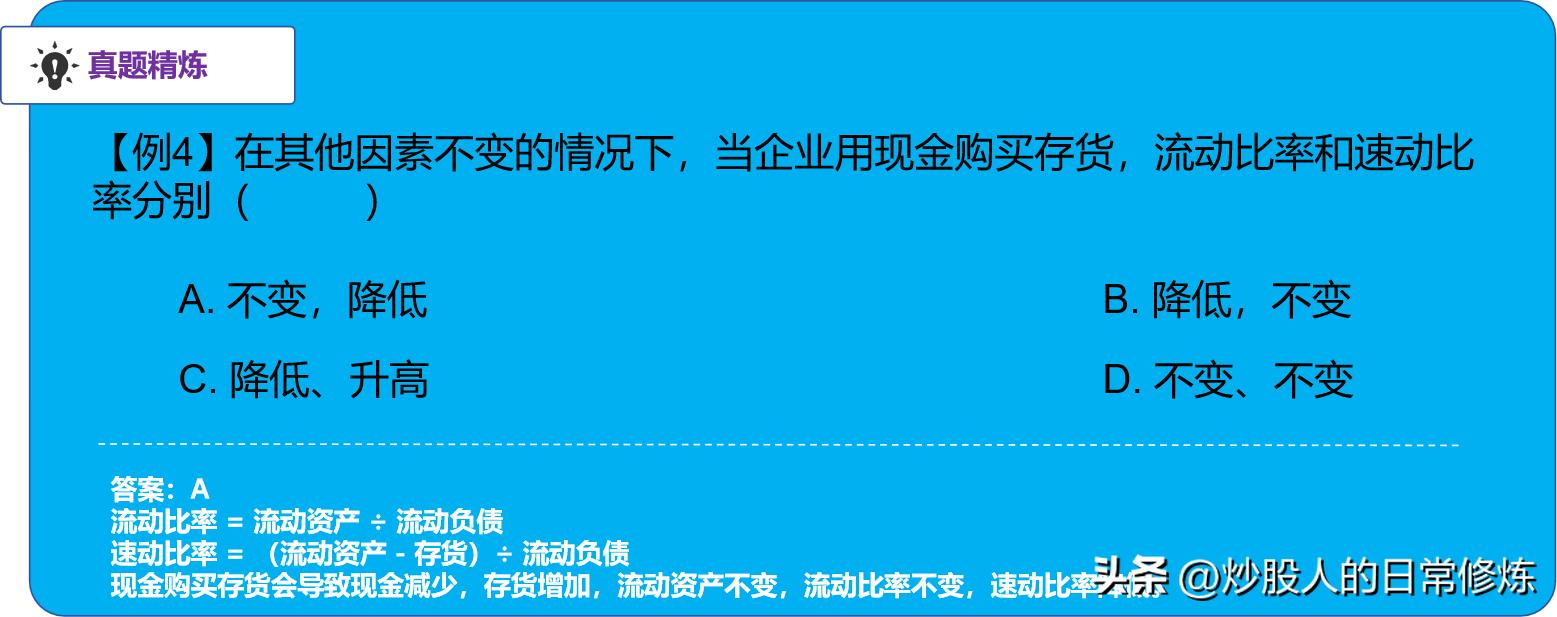

二、流动性比率

流动性比率是用来衡量企业短期偿债能力的比率,旨在分析短期内企业在不致使财务状况恶化的前提下,利用手中持有的流动资产偿还短期负债的能力大小。

1、流动资产和流动负债

2、常见的流动性比率

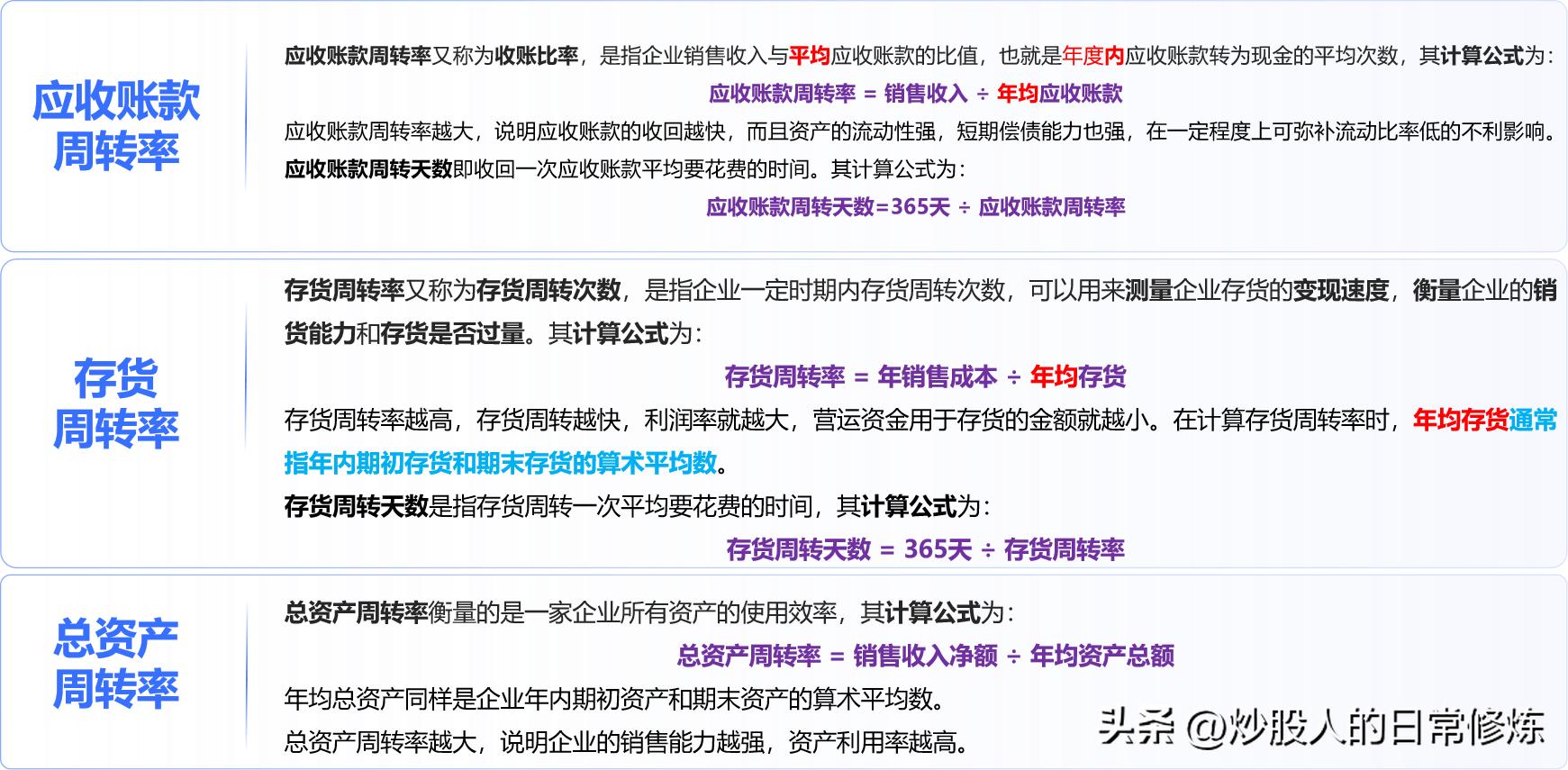

三、营运效率比

营运效率比率是用来体现企业经营期间的资产从投入到产出的流转速度,反映企业资产管理质量和利用效率的比率。常见的营运效率比率如下:

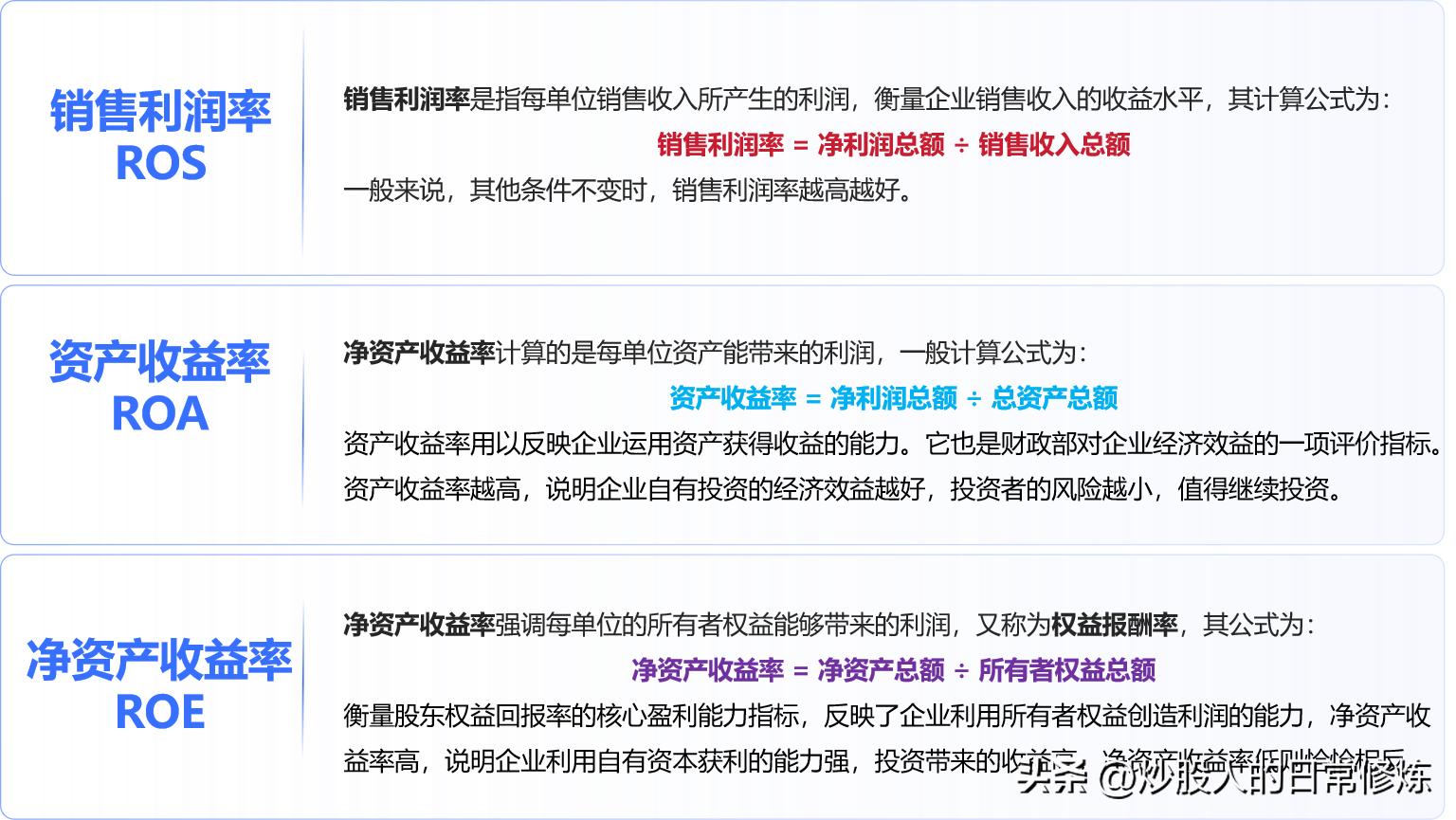

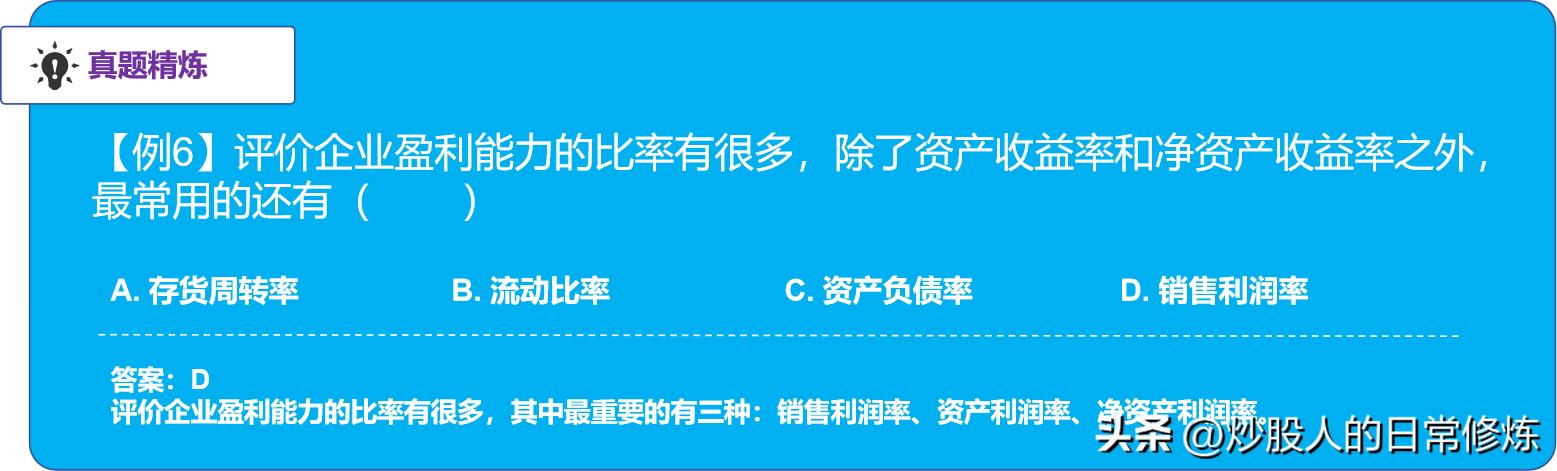

四、盈利能力比率

盈利能力比率是评估企业通过经营活动获取利润能力的财务指标,评价企业盈利能力最重要的比率有三种,即销售利润率(ROS)、资产收益率(ROA)、净资产收益率(ROE),这三种比率使用的都是企业的年度净利润。

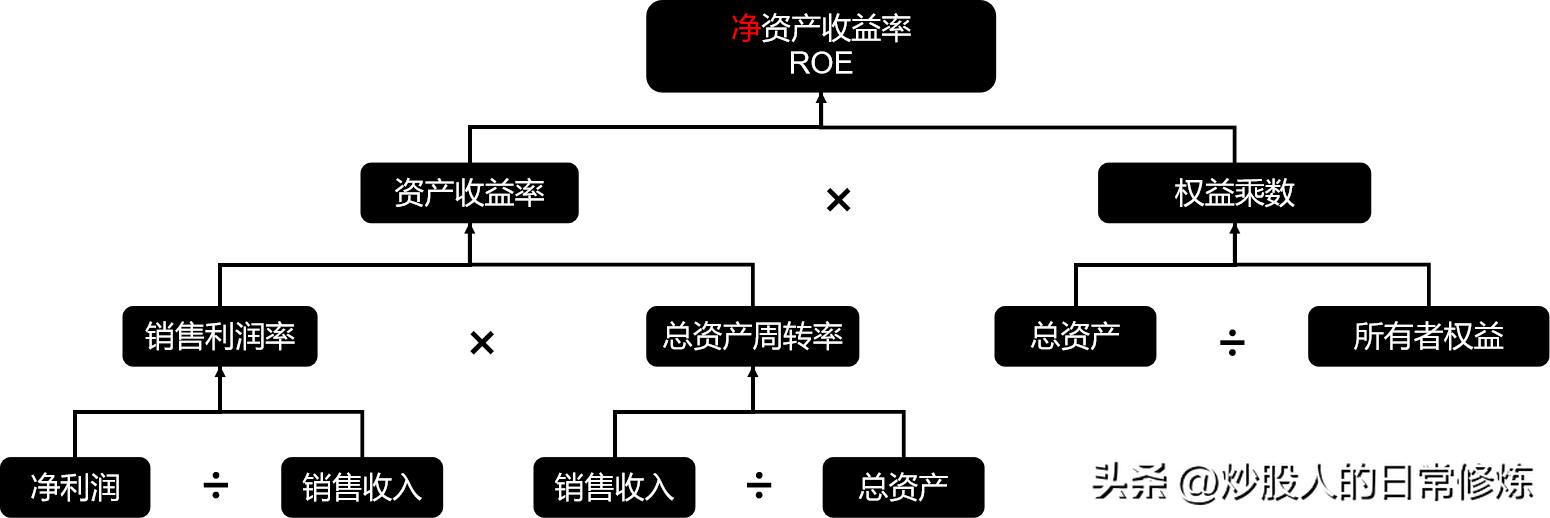

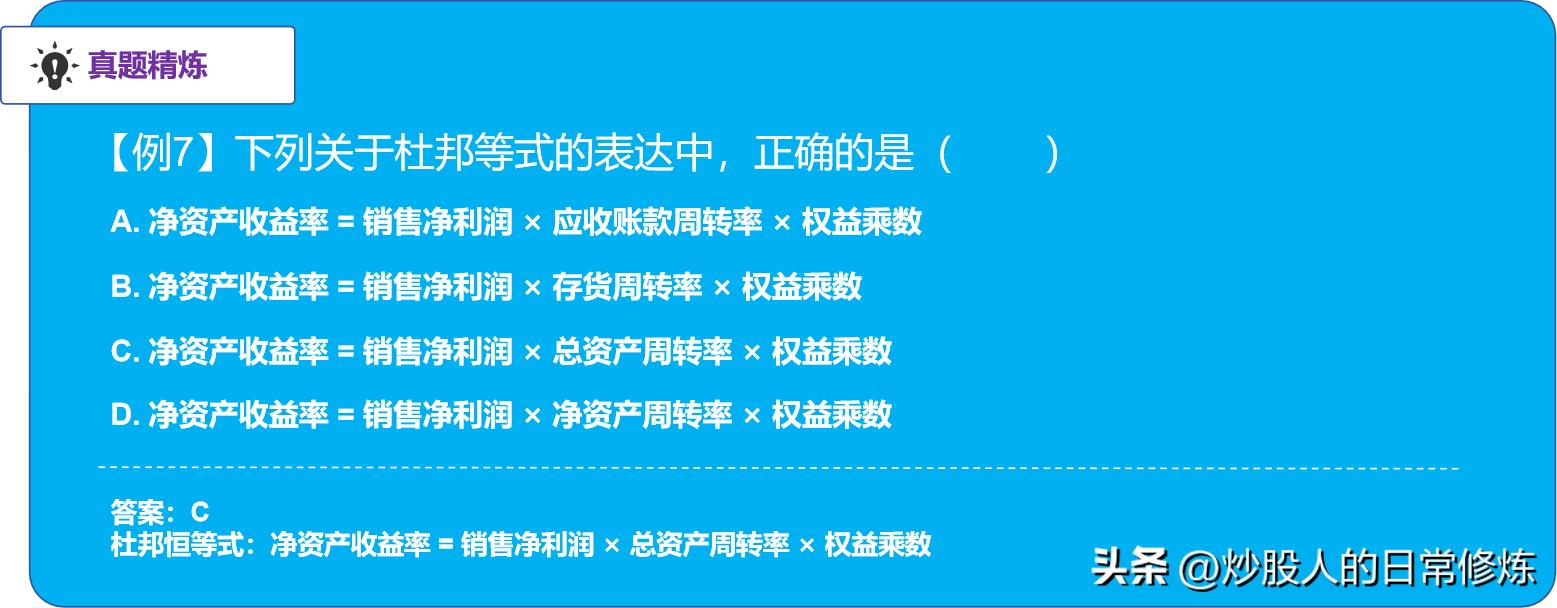

五、杜邦分析法

利用几种主要主要的财务比率之间的关系来综合地分析企业的财务状况,用来评价公司盈利能力和股东权益回报水平,从财务角度评价企业绩效的经典方法。

1、杜邦恒等式

∵ 净资产收益率 = 净利润 ÷ 所有者权益

= (净利润 ÷ 总资产)×(总资产 ÷ 所有者权益)

= 资产收益率 × 权益乘数

∵ 资产收益率 = 净利润 ÷ 总资产

= (净利润 ÷ 销售收入)×(销售收入 ÷ 总资产)

= 销售利润率 × 总资产周转率

因此:

净资产收益率 = 销售利润率 × 总资产周转率 × 权益乘数

2、杜邦分析法

杜邦模型最显著的特点是将若干个用以评价企业经营效率和财务状况的比率按其内在联系有机地结合起来,形成一个完整的指标体系,并通过权益收益率来综合反映。

采用这一方法,可使财务比率分析的层次更清晰、条理更突出财务报告分析:解析财务杠杆率及资产负债率的关键作用,为报表分析者全面仔细地了解企业的经营和盈利状况提供方便。

文章为作者独立观点,不代表配资门户观点