股票杠杆网:2025牛市与2015有何不同?盈利修复取代借钱炒股

作者:配资门户

平台:配资门户

更新:2026-06-04 20:08:41

阅读:0

<配资门户>股票杠杆网:2025牛市与2015有何不同?盈利修复取代借钱炒股

上一次A股市场出现如此热烈的讨论,是在2015年。那一年,上证指数在杠杆资金的推动下冲上5178点,又在去杠杆的浪潮中腰斩,无数投资者的财富故事被改写。九年后,当市场再次站上高位,一个核心问题摆在所有人面前:这一次,和2015年有什么本质不同?历史是简单的重复,还是已经翻开了新的一页?

理解当下的关键,在于看清驱动市场的力量从何而来。将2015年的“杠杆牛”与当下的行情并置,差异便如同两条分岔的河流,源头与流向已然不同。

驱动逻辑:从“借钱炒股”到“盈利修复”

2015年的牛市,核心燃料是杠杆。在“互联网+”的政策风口和宽松流动性下,场内外配资泛滥。两融余额从4000多亿飙升至2.27万亿元,占流通市值比例高达4.7%。市场炒作的是“市梦率”,全通教育的市盈率能超过700倍,乐视网凭借生态故事市值站上1700亿。

这是一个由资金和情绪堆砌的空中楼阁,基本面支撑极其薄弱。

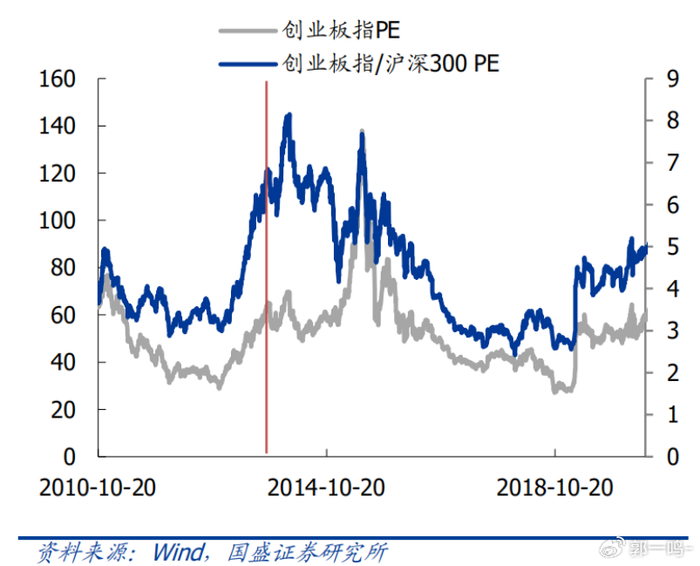

而当前行情的基石,是企业盈利的修复与全球资产的价值重估。根据瑞银报告,2026年一季度A股非金融板块盈利同比增长11.8%,较2025年全年0.8%的增速大幅提升。创业板指虽创历史新高,但其市盈率(TTM)约48倍,与2015年近140倍的泡沫峰值有本质区别。

外资机构集体唱多,看中的正是中国资产的估值折价与盈利确定性。这一次,楼阁下面有了更坚实的地基。

资金性质:从“散户的狂欢”到“机构的共识”

资金的性质,决定了行情的稳定性与持久力。2015年是典型的散户驱动市,新增开户数屡创新高,全民加杠杆炒股,市场波动被无限放大。杠杆资金“来得快、去得也快”,一旦转向便形成“下跌→平仓→加速下跌”的死亡螺旋。

如今,市场的玩家已经换了一批。长期资金和外资构成了增量资金的主力。政策引导下,保险资金新增保费的30%强制入市,社保、年金基金实施三年以上长周期考核,为市场带来数千亿规模的稳定活水。

同时,外资正系统性回流股票杠杆网,一季度QFII持股市值大增近700亿元,中东主权基金等长线资金重点布局新能源、高端制造等硬核赛道。机构投资者占比提升,使得市场定价更趋理性,波动性显著降低。

政策角色:从“事后灭火”到“事前调控”

政策在两次行情中扮演的角色,堪称教科书式的转变。2015年,监管层在泡沫膨胀期对杠杆工具管控较松,待风险积聚后才被动清理伞形信托、规范两融,政策的急转弯成为压垮市场的“最后一根稻草”。

反观当下,政策的工具箱更为丰富,且更强调前瞻性与制度化调控。监管层致力于构建“长钱长投”的制度环境,并将“稳定市场”纳入金融工具箱。同时,“反内卷”等产业政策精准发力,推动光伏、电池等行业集中度提升,从根源上改善企业盈利能力。

政策的目标不再是简单的刺激或打压,而是引导市场健康、可持续地发展。

市场结构:从“鸡犬升天”到“结构分化”

市场结构的变化,直接决定了普通投资者的赚钱难度。2015年是全面的泡沫狂欢,中小盘题材股鸡犬升天,中证全指从2000点一路飙升至8000多点。但泡沫破裂后,是一地鸡毛。

2026年的市场,是高度分化的结构性行情。资金高度聚焦于少数高景气赛道。数据显示,A股前5%个股的成交额集中度已达到44.2%。

领涨的不再是虚无的故事股票杠杆网:2025牛市与2015有何不同?盈利修复取代借钱炒股,而是具备清晰产业逻辑和全球竞争力的方向:AI产业链进入盈利验证期,新能源巩固全球优势,高端制造受益于国产替代与出海机遇。这意味着,普涨躺赢的时代已经过去,深度研究和精准配置变得前所未有的重要。

普通人如何把握:在“慢牛”中做“聪明人”

历史坐标清晰地显示,我们正处在一轮驱动逻辑、资金结构、政策环境都截然不同的行情中。它大概率不是2015年那种疾风骤雨式的快牛,而更可能是一轮盈利驱动、结构分化、波动降低的“慢牛”。

对于普通人而言,策略必须随之调整:

历史不会简单重复,但总押着相似的韵脚。2015年的教训告诉我们,脱离基本面的狂欢终将散场。而当前的市场,正试图演绎一个由盈利、制度和全球资本共同书写的新故事。对于投资者来说,重要的不是预测市场每一刻的波动,而是理解自己身处于怎样的历史阶段,然后做出与之匹配的理性选择。

文章为作者独立观点,不代表配资门户观点