科创50涨36%散户亏23%,杠杆炒股爆仓的真相

作者:配资门户

平台:配资门户

更新:2026-06-21 20:10:35

阅读:0

<配资门户>科创50涨36%散户亏23%,杠杆炒股爆仓的真相

科创50年内涨幅36.29%,全市场散户平均亏损23.6%——这两个数字放在一起,构成了2026年上半年A股最荒诞的叙事。

36.29%,是科创50截至5月20日的年内涨幅。同期,**79%到81%**的散户在亏钱,平均收益率是刺眼的 -23.6%。指数在涨,账户在缩。

更让人头皮发麻的数字是:全市场个股涨幅中位数为 -9.8%,仅 **35.12%**的个股上涨。科创50大涨的背后,是超过六成的股票在下跌。这轮结构性行情,本质上是少数科技龙头的"独角戏"。

指数大涨的钱,被谁赚走了

科创50的权重高度集中于单一赛道。按申万一级行业分类,电子(半导体)行业权重约65%。指数前十大成分股中,前九只均来自半导体行业。

大量资金涌向这些少数龙头,形成了极致的资金虹吸效应。5月25日科创50大涨5.88%,全市场成交额排名前**5%**的"头部科技龙头"吸走了近一半的交易资金。机构资金在行情底部已提前入场,而散户的入场节奏恰恰相反。

散户的每一笔亏损,都有数据支撑

散户平均亏损-23.6%,并非运气不好,而是交易行为被数据赤裸裸地展示了出来。

散户的亏损路径,几乎是一条被统计学验证过的死路:

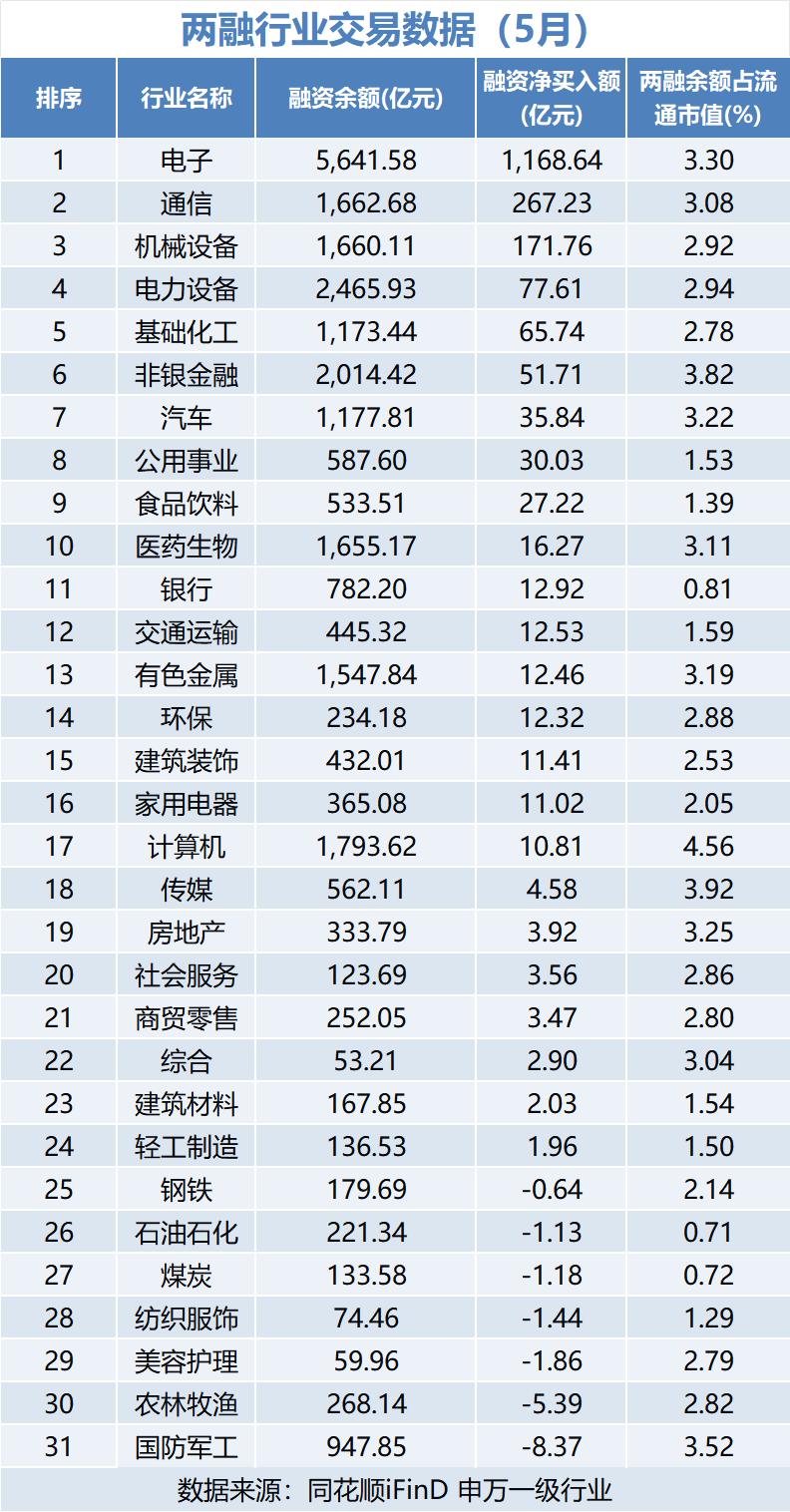

5月申万一级行业两融交易数据统计表格

历史从不会缺席,这次也一样

A股的结构性科技行情杠杆炒股爆仓科创50涨36%散户亏23%,杠杆炒股爆仓的真相,散户亏损的路径几乎是一个模子刻出来的。这不是第一次,也不会是最后一次。

清华大学五道口金融学院的经典研究直接揭示了这种"财富转移"的真相:2014-2015年的互联网杠杆行情中,账户占比仅**0.5%的大户,18个月内累计盈利2540亿元;而占比高达85%**的散户,同期累计亏损2500亿元。**0.5%的人,几乎原封不动地拿走了85%**的人的全部损失。

2019-2021年的科创+新能源行情,最终也有**81%**的散户跑输对应指数。到了2026年,同样的剧本在AI算力、半导体赛道上重演,散户的持仓占比在指数高位达到历史峰值,机构与产业资本却在同步离场。

数据证明,这条路走不通

与其在追涨杀跌中反复被收割,不如用数据验证过的策略来应对。

回测数据给出了两个关键对比,足以说明问题:

第一组数据对比操作频率:长期持有(年换手率12.7%;而频繁交易的散户平均年化亏损23%。两者收益差高达35.7个百分点。高换手率没有带来超额收益,反而成了亏损的加速器。

第二组数据对比配置方式:分散配置组合(持仓标的大于8个,单票占比小于15%)的最大回撤平均控制在18%以内;而集中押注组合(持仓标的小于2个,单票占比大于40%)的最大回撤均值高达57%。近5年两种策略的收益差达到42个百分点。

数据说明,结构性行情中最好的应对,不是去赌方向,而是通过纪律性操作、资产分散、降低交易频率,把自己从"被收割的统计样本"里摘出去。

文章为作者独立观点,不代表配资门户观点