杠杆炒股爆仓风险:韩国富豪全仓半导体,押注AI存储的致命赌局

作者:配资门户

平台:配资门户

更新:2026-06-22 20:09:18

阅读:0

<配资门户>杠杆炒股爆仓风险:韩国富豪全仓半导体,押注AI存储的致命赌局

这是一个让市场感到不安的问题。过去几年杠杆炒股爆仓,韩国高净值群体从“全仓房产”全面转向“高杠杆单押半导体”,尤其集中在三星电子和SK海力士身上。

三星电子与SK海力士品牌标识及厂区画面

背后逻辑很简单但也很极端:2026年,半导体出口已占韩国总出口的35.9%,三星和SK海力士的市值合计占KOSPI总市值的42.04%,营业利润更占到前500大企业的60%以上 。资产规模100亿韩元以上的超高净值群体中,72% 抛售了核心房产,将资金全部押注AI存储。

但换个角度,这艘“单引擎火箭”的风险到底有多大?我们需要从三个维度拆开来看。

半导体这艘船,到底稳不稳?

从乐观的一面看,AI存储需求的爆发绝非故事。高盛预判供需紧张将贯穿2027年,缺口甚至延续至2028年 ;瑞银更为激进,认为智能体AI将引爆超级周期,DRAM缺货至少要到2028年第二季度才能缓解 。SK海力士甚至预测短缺可能持续到2030年 。

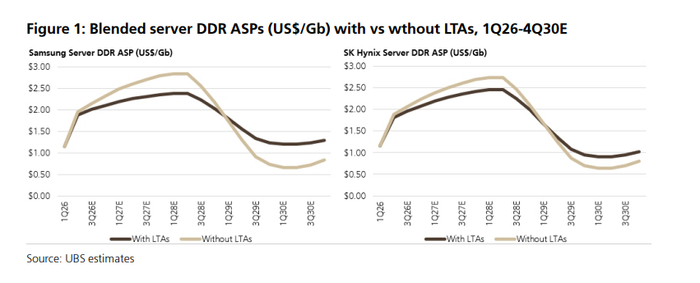

2026年一季度,DRAM合约价环比暴涨90%-95%,部分DDR5现货价格年初至今涨幅超过600% 。

服务器DDR芯片价格走势对比图

但从谨慎一方看,存储芯片的“3-4年强周期”从未被打破。雷蒙詹姆斯分析师明确预警,DRAM与NAND均价可能在2026年中见顶,2027年初便可能出现连续季度下滑 。美国范达公司更直接指出,内存股已呈现“泡沫化”特征,正在降低持仓比例 。

历史上,存储价格曾多次出现80%以上的深度跌幅 ,一旦AI资本开支增速放缓,5%的供需差就足以让价格腰斩 。

杠杆的“火药桶”,离引爆线有多远?

从散户端来看,这是一个结构极其脆弱的杠杆体系。截至2026年6月,韩国散户股市杠杆资金合计已超80万亿韩元——券商融资余额达38.02万亿韩元,五大商业银行个人透支账户余额录得42.95万亿韩元 。

KOSPI市场杠杆交易占比高达35%,更关键的是,60%以上的杠杆资金集中于50岁以上中老年群体,70岁以上群体融资增速同比暴增140.7% 。

爆仓线不是理论值,而是已被市场测试过。2026年6月5日,半导体板块单日暴跌8%,对应的杠杆ETF单日暴跌13%-14%,散户爆仓规模激增3倍 。根据融资规则,普通融资账户在板块下跌约23%时即触发强制平仓,2倍杠杆ETF下跌15%以上就可能引发大规模连环爆仓 。

韩国股市的熔断阈值仅为单日7%,远低于多数成熟市场,这意味着很小的外部冲击就能点燃连锁反应。

整个经济体,经得起半导体的一次“闪崩”吗?

从宏观经济视角看,韩国经济已被半导体“单极吸附”。2026年一季度,半导体出口贡献了GDP增速的0.7个百分点,占韩国总出口的34.7% 。三星电子和SK海力士两家营收合计预计达6750亿美元杠杆炒股爆仓风险:韩国富豪全仓半导体,押注AI存储的致命赌局,相当于韩国名义GDP的36% 。

如果半导体板块出现30%-50%的跌幅,后果是系统性的。对财富端,将导致股市总市值缩水约1.2万亿美元,韩国家庭财富减少约2400亿美元。对金融体系,银行体系直接和间接的股市融资敞口已超44万亿韩元,一旦连锁爆仓蔓延,银行不良贷款率可能上升0.5-1个百分点 。

资本外流效应同样致命——2026年6月10日,KOSPI单日跌超6%,SK海力士重挫10%,韩元汇率创近17年新低 。

韩国KOSPI指数单日大幅下跌的行情界面

综合判断:不是会不会爆,而是什么时候爆

三个维度合在一起,结论很清晰:风险等级为极高,已具备系统性危机前置特征。这不是说半导体产业没有前途——AI存储的长期需求确实真实存在,高盛、瑞银的乐观预测也非空穴来风。

但问题在于,韩国高净值群体所做的不是一个分散风险的资产配置,而是一个赌国运、赌单行业、赌未来十年AI需求不降温的极端押注。

韩国财长具润哲的警告——“全民杠杆化炒股高度令人担忧”——已经说明官方看到了问题 。国际清算银行专家指出,中老年资金+单一板块集中的杠杆结构,已接近历史危机水平。

真正的风险触发点,不是AI需求突然消失,而是估值修复、外部加息、或中国产能释放(2027年下半年)带来的10%以上的板块单日跌幅——那个阈值已被市场证明不再是假设,而是实测。

文章为作者独立观点,不代表配资门户观点