杠杆炒股 金融黑产末日来临!全国严查高评高贷,幕后真相与避坑指南全解析

作者:配资门户

平台:配资门户

更新:2025-11-10 20:06:12

阅读:0

<配资门户>杠杆炒股 金融黑产末日来临!全国严查高评高贷,幕后真相与避坑指南全解析

金融黑产末日来临!全国严查“高评高贷”,幕后真相令人震惊

低利率诱惑背后的陷阱,专家解读贷款黑产套路

正规贷款渠道指南,避免陷入金融黑产陷阱

金融监管风暴持续,贷款黑产的好日子到头了

全国围剿“高评高贷”,金融黑产末日来临

一场席卷全国的金融监管风暴正在悄无声息地刮起,无数贷款黑产中介一夜之间人仰马翻,银行内部人员也纷纷落马,这场针对金融黑灰产的围剿战已经拉开序幕。

近年来,贷款中介市场乱象频发,不少不法分子以“低息贷款”、“快速放款”为诱饵,诱使急需资金的企业和个人落入陷阱。这些中介往往承诺低利率、高额度,却在背后收取高额服务费,甚至通过伪造材料等手段骗取银行贷款。

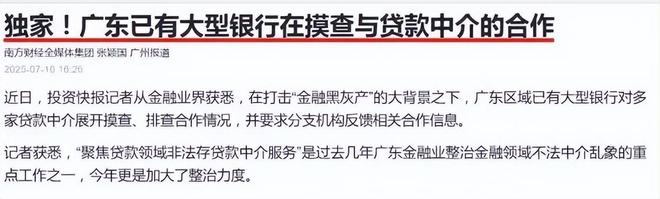

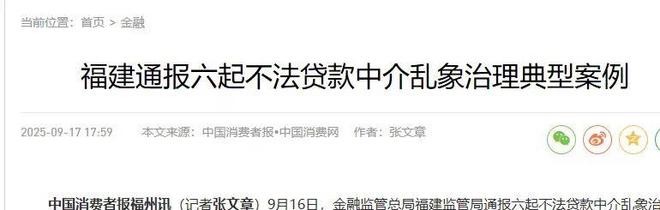

目前多地监管部门已经出手整顿,广州多家银行正在全面摸查情况,福建通报了两起涉及房贷中介的案件,江门发布了警惕不法贷款中介的风险提示。深圳近20家银行集体封杀一家贷款中介,这种力度在业内相当罕见。

这场监管风暴不仅查处当前违规行为,还倒查过去几年的操作。这让曾经依靠“高评高贷”业务生存的中介和银行员工倍感压力,生怕某笔旧业务被翻出追责。

所谓“高评高贷”,是指通过抬高房产评估价值,从银行获取高于实际成交价的贷款金额。这种操作通常由贷款中介、评估公司和银行内部人员共同完成,形成了一条灰色利益链。

举例来说,一套实际成交价100万元的房子,正常情况下首付15%即15万元,贷款85%即85万元。但经过中介操作,评估价被抬高到150万元,按照贷款七成计算,可获得105万元贷款。

这样操作下来,买家不仅无需支付首付,还能多获得20万元资金。这些多贷出来的款项往往被返还给贷款中介杠杆炒股 金融黑产末日来临!全国严查高评高贷,幕后真相与避坑指南全解析,买家还需额外支付服务费。这种“空手套白狼”的操作看似各方都得利,但实际上风险全部转嫁给了银行。

除了“高评高贷”之外,“职业背债人”也是贷款黑产的重要一环。这些背债人通常是征信记录良好的“白户”,经过中介包装后,向银行申请贷款。贷款到手后,中介拿走大部分资金,背债人只获得一小部分,但却要承担全部的还款责任。

有的中介甚至向背债人承诺“帮还两年贷款,之后申请破产,当个老赖就行”。这种说法完全是在误导他人,不仅违背金融诚信原则,还会让背债人陷入法律风险和经济困境。

此前有案例显示,53岁的黄某礼被中介包装后,通过伪造收入、勾结银行人员等手段,累计骗取48.2万元贷款,最终背负巨额债务。这类案例并不少见,值得引起警惕。

随着技术发展,黑产手段也越来越隐蔽。获客方式从线下转向线上,不法分子通过非法渠道获取有贷款需求的客户信息后主动联系。

包装环节也更加“专业化”,有专门团队提供“一条龙”造假服务。过去只是简单伪造银行流水和其他资信材料,现在还能代注册公司、伪造交易流水,制造出更加真实的假材料。

贷款发放后,这些中介还会帮助提现、转账来转移资金,躲避银行监管。甚至引导部分资金流入虚拟货币、虚假理财等高风险领域,或用于“以贷养贷”。

更值得警惕的是,有些不法分子开始利用区块链技术伪造交易数据,或通过虚拟货币进行资金洗白。这些技术手段的升级,使得识别和打击违法行为变得更加困难。

针对银行与贷款中介的合作问题,专家指出首先是前端资质审核存在漏洞,部分客户经理与不具备资质的中介合作,默许伪造财务报表等行为。

其次是中台风控环节存在问题,银行员工将贷前调查、客户评级等核心环节交由中介操作,甚至设置“系统白名单”降低审核标准。

据了解,部分银行网点通过中介渠道发放的贷款,不良率远高于自营业务。这一链条的核心驱动力是灰色利益输送——银行客户经理收取“通道费”、中介通过拆分收费名目将实际费率抬升至较高水平。

为此,监管机构正在采取有力措施。北京金融监管局坚决开展整治活动,连续三年开展专项打击行动,今年更是加大力度,推出一套“强责任、全覆盖、严打击”的组合拳。

监管部门要求银行机构加强助贷业务管理,严禁与非法存贷款中介开展合作杠杆炒股,严禁银行员工与非法存贷款中介内外勾结。同时通过大数据分析、日常监管、机构报送等手段,排查发现疑似非法存贷款中介线索。

各地监管部门也积极联动,深化源头治理与行刑衔接,加大网络不良金融信息处置力度,合力打击非法团伙。

随着监管持续加码,银行机构也同步收紧与中介合作,部分机构已叫停相关业务。未来,贷款中介将如何发展?

业内人士认为,不法贷款中介的生存空间将被极大压缩,合规经营的贷款中介将迎来发展机遇,行业将加速洗牌,实现优胜劣汰。

合规贷款中介将向专业化、精细化方向转型,深入研究银行金融机构的贷款产品与政策,为客户提供更精准、个性化的贷款咨询与方案设计服务。

同时,贷款中介行业也在借助金融科技手段创新业务模式。例如,利用大数据分析客户信用状况、还款能力等,为客户精准画像,提高风险评估准确性。

目前,贷款中介行业正经历“去伪存真”的深度洗牌。从技术发展看,科技赋能正倒逼行业升级,风控系统和智能客户画像技术的应用将加速行业分化。

行业将向“价值顾问”转型。传统信息不对称模式难以为继,具备财务规划、税务优化、债务重组等综合服务能力的机构才能生存。垂直细分领域正成为新蓝海,专注特定行业金融服务的专业机构正在崛起。

银行与中介关系正在重构。双方从简单渠道合作转向联合风控、数据共享的深度绑定,但中介必须接受更严格的穿透式监管模式。

同时,监管套利时代将终结。“飞单”“AB贷”等灰色玩法将彻底消失,虽然合规改造会使运营成本上升,但这是行业健康发展的必经之路。

对于有贷款需求的普通人,专家提出以下几点建议:

如果真的有资金需求,请一定选择正规金融机构,清楚了解所有费用标准,拒绝任何形式的套路。

不要盲目增加杠杆,在未来相当长一段时间内,都应该保持谨慎态度,适当降低负债水平。

避免过度透支性消费,合理规划个人财务,保持健康的现金流。

不要轻易尝试卖房炒股,更不要贷款炒房炒股,这些行为都存在极大风险。

谨慎创业决策,不要盲目进行理财和投资,特别是对于不熟悉的领域更要保持警惕。

当前经济环境下,大家都在过紧日子,存款利率处于较低水平,房地产市场也在调整中。面对资产荒,普通人应该更加谨慎地规划财务,避免盲目投资。

最重要的是,要保持理性思维,不要被高收益承诺所迷惑,选择正规金融机构,远离任何看似“天上掉馅饼”的金融交易。只有这样,才能真正保护好自己的财产安全。

根据监管要求和行业发展趋势,金融市场的环境正在逐步净化。这场针对贷款黑产的整治行动,不仅保护了金融消费者的合法权益,也维护了银行业的稳健运行。对于普通用户来说,选择正规金融机构,了解清楚费用标准,保持理性借贷观念,才是避免陷入贷款陷阱的最佳方式。

注:本文所述案例和信息均来自公开报道和官方发布,不针对任何具体机构或个人。金融市场参与各方都应遵守法律法规,共同维护良好的市场秩序。

文章为作者独立观点,不代表配资门户观点